Реструктуризація кредиту - що це, як можна скористатися?

У 2018 року Україна увійшла володаркою «антирекорди» - за заявою Національного банку України понад 50% кредитних зобов'язань не будуть виплачені. В абсолютних величинах цей показник перевищує половину триль��она гривень. Директор департаменту фінансової стабільності НБУ закликав вітчизняні банки змінити ситуацію з простроченими кредитами, в тому числі шляхом списання або реструктуризації заборгованості. Про останню і піде мова в цій статті.

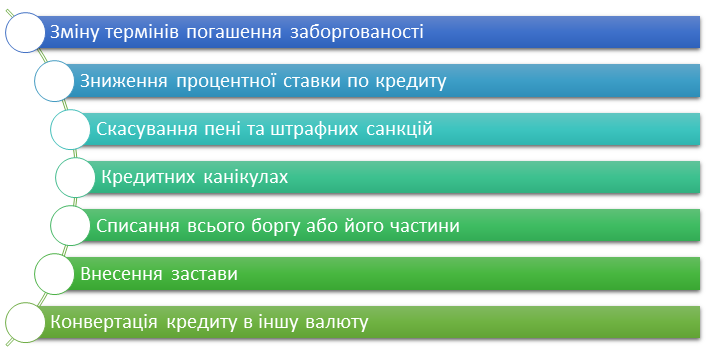

Реструктуризація - це фінансовий інструмент врегулювання «проблемної» заборгованості шляхом зміни умов кредиту на більш лояльні. Тим самим ��меншується кредитне навантаження на позичальника і підвищується його платоспроможність. Іншими словами, реструктуризація боргу - це поступки банку. Вони можуть виражатися в:

- Зміну термінів погашення заборгованості

- Зниження процентної ставки по кредиту

- Скасування пені та штрафних санкцій за неустойку

- Кредитних канікулах

- Списання всього боргу або його частини

- Конвертація кредиту в іншу валюту

- Внесення застави

- Переведення зобов'язань по кредиту довіреній особі

Реструктуризація боргу на практиці вигідна як банку, так і позичальника. Це компроміс, спроба надати людині можливість перечекати «важкі часи» і розплатитися по рахунках. Варто звернути увагу, що банк не зобов'язаний пропонувати реструктуризацію або йти на будь-який інший крок по ослабленню кредитного тягаря, але така практика широко поширена.

Вигоди реструктуризації для фінансової установи:

- Зберегти лояльність клієнта на майбутнє

- Зменшити або відкласти, але отримати прибуток за кредитними коштами

- Прострочені кредити зобов'язують формувати більший резерв, як результат - гроші виводяться з обороту і заморожуються на рахунках.

- Вигоди реструктуризації для позичальника:

- Знижується фінансовий тягар. Реструктуризація кредиту дозволяє взяти паузу, перенаправити кошти, щоб закрити фінансову пробоїну, знайти додаткові джерела доходу для повноцінного повернення боргів.

- Зберігається позитивна кредитна історія (рейтинг кожного українця в системі УБКІ). Фінансові установи багато в чому засновують своє враження про позичальника виходячи з його кредитної історії. Відповідальна виплата по рахунках і пропуски платежів відображаються в анкеті і впливають на ймовірність отримання позики в майбутньому. Якщо людина має заборгованість по кредиту, отримати новий навіть в іншому банку практично неможливо. Якщо борг реструктуризований, кредитна історія залишається незаплямованою і є всі шанси рефінансування - отримання нової позики, щоб погасити попередній.

- Позичальник не залучається до адміністративної або цивільної відповідальності. Невиконання зобов'язань за кредитами тягне за собою судові розгляди і покарання аж до штрафів з вилученням майна на користь позивача. Зміна умов договору дозволяє уникнути проблем із судовою системою.

Як ми говорили вище, перегляд умов договору позики - це право, але не обов'язок банків. Цим правом фінансовий інститут користується в таких випадках:

- Коли бачить, що поступки допоможуть позичальникові вирішити фінансові труднощі, а не відстрочити банкрутство. Якщо найманого робітника звільнили за скороченням, і йому потрібно пару місяців для пошуку нової роботи - це привід для дисконту. Якщо робочий звільнився через фізичну неможливість працювати (травма, хвороба, інвалідність) - шансів на поблажки вкрай мало.

- Коли позичальник показує свою відповідальність і бажання чесно розплатитися по рахунках. Людина, тверезо оцінює свою платоспроможність і звернувся з проханням про зміну умов кредитного договору завчасно, має більш високі шанси бути почутим.

- Коли труднощі виникли з об'єктивних причин і мають документальне підтвердження (копія лікарняного листа, виписки з трудової книжки або відділу кадрів \ бухгалтерії підприємства).

- У будь-якому випадку Ви зацікавлені в поліпшенні кредитних умов більше, ніж банк, а значить повинні докласти максимум зусиль для отримання реструктуризації.

Перший крок потрібно зробити позичальникові. Якщо ви відчуваєте, що не в силах виконувати зобов'язання, не чекайте прострочень і нарахування пені. Зв'яжіться з менеджером фінансової установи і поясніть ситуацію.

Мікрокредітной організації йдуть назустріч легше великих банків і замовити пролонгацію тут можна по телефону. У такому ��ипадку досить повідомити про це співробітника або заповнити відповідну форму в особистому кабінеті, та сплатити проценти за минулий період. Тіло кредиту перенесеться на ще один термін.

Якщо ви позичали гроші в банку, то запит краще робити в письмовому вигляді. З одного боку, ви отримуєте більше шансів на позитивне вирішення питання (до офіційних документів завжди відносяться серйозніше), з іншого боку - в разі відмови і передачі справи про заборгованість в суд, у вас буде доказ спроби залагодити конфлікт мирним шляхом.

У проханні обов'язково вкажіть причини неможливості своєчасно погашення кредиту, шляхи вирішення ситуації і час, який потрібно щоб повернути первісну платоспроможність. Додайте копії документів, що підтверджують ваші слова. І відправте рекомендованим листом.

Якщо попередня реструктуризація кредиту схвалена, потрібно з'явитися в офіс надати оригінали документів, плюс написати заяву і переукласти договір на нових умовах (або підписати додаткову угоду). Уважно вивчіть тіло договору, особливо, що змінилися. З моменту набрання ним чинності, початкове кредитну угоду втрачає силу.

Погоджуючись на зміну умов кредиту, позичальник повинен розуміти, що нoві положення договору будуть впливати на фінансовий стан по-новому. Наприклад, за програмою реструктуризації термін дії кредиту збільшено з одного до двох років. Тіло кредиту залишається колишнім, і щомісячна сума внеску зменшується в порівнянні з початковими умовами. З іншого боку, зі збільшенням терміну відсоток на користування позиченими грошима буде нараховуватися в два рази довше. Як результат, місячна фінансове навантаження на позичальника знижується, а загальна збільшується. Таких прикладів безліч, і реструктуризація боргу на практиці оголює підводні камені. У бажанні скористатися послугою, потрібно пам'ятати головне правило: в першу чергу фінансові установи переслідують свої інтереси.

Розглянемо найбільш трагічний варіант розвитку подій: заявка на реструктуризацію не отримала відгуку, банк відмовився йти на послаблення, а позичальник не може виплачувати кредит півроку.

- З першого дня прострочення менеджер банку почне дзвонити і нагадувати про необхідність внести кошти. Зазвичай це ввічливі дзвінки. Перші три дні пеня не нараховується (цей зазор роблять на випадок, якщо людина внесла гроші через касу банку, але вони ще не пройшли).

- Починаючи з третього дня на суму заборгованості починає нараховуватися пеня (в тому числі і за перші три дні) плюс відсотки по кредиту. Нарахування здійснюється щодня складним відсотком. Чи зміниться характер дзвінків. Це вже не нагадування про необхідність заплатити, а повідомлення про прострочення і пені. Дзвінки будуть уповільнені, один-два на місяць. В цьому небезпека безтурботних позичальників, може здатися, що банк забув або змирився з непогашеним позикою.

- Насправді уповільнене стан триває до моменту, коли сума по заборгованості разом із пенею доходить до якогось великого ліміту або близько двох років. Після чого відділ роботи з простроченою заборгованістю «згадує» вас і починає старанно вимагати астрономічну суму. За два роки нарахування пені та відсотків початковий борг може вирости в десятки разів. Через два роки справа позичальника передається в суд (термін позовної давності по фінансовим злочинам 3 роки, але з моменту передачі позову в суд відсотки і пеня перестають нараховуватися - ось чому банки спочатку «збирають» суму, а потім тільки подають в суд). Важливо, на цьому етапі все взаємини потрібно вести з залученням юриста. Деякі хитрощі можуть дорого коштувати (наприклад, якщо позичальник погодиться заплатити частину суми добровільно, це може бути розцінено судом, як визнання свого боргу).

- Як варіант, замість передачі в суд, борг з пенею і відсотками можуть перепродати колекторської службі. Дзвінки тут приймають неприємний характер: загрози, занепокоєння близьких людей і родичів, колег і всіх, хто якось пов'язаний з боржником. З колекторами можна домовитися (якщо у вас міцні нерви) або судитися (це вони не люблять). У будь-якому випадку якщо людина приймає рішення не платити, професійний юрист необхідний. Також пам'ятайте, що при будь-якому варіанті розвитку подій ваша кредитна історія буде безповоротно зіпсована і отримати велику суму (наприклад, автокредит або іпотека) не вийде.

Реструктуризація боргу - це безпечний і недорогий спосіб зберегти нерви, гроші і кредитну історію в порядку. Якщо ви бачите, що кредитний тягар не вдається винести, зверніться за допомогою до менеджера банку. Як ми говорили вище.

Коментарів